최근 재미있게 본 The Big Short 은 2008년 미국의 서브프라임 사태, 그리고 그 부실을 이용해서 큰 돈을 벌게 된 실존인물들의 이야기를 그린 영화로, 주인공 4명 모두 제가 좋아하는 배우들이네요. (주식 하시는 분들은 더 재밌게 보실듯..)

서브프라임..많이 들어 봤지만 그게 뭐지? 하시는 분들도 계실텐데요. 서브 프라임은 일반 모기지 신청에서 거절된 등급을 위한 모기지라고 생각하시면 됩니다.

A subprime loan is a type of loan offered at a rate above prime to individuals who do not qualify for prime-rate loans. Quite often subprime borrowers have been turned down by traditional lenders because of their low credit ratings or other factors that suggest they have a reasonable chance of defaulting on the debt repayment.

영화를 보면 B등급이나 BB 등급의 모기지(부실의 위험정도가 큰 모기지)를 100개 정도 모아서 하나의 상품으로 만들면 점수가 A 나 AA 정도의 우수한 등급으로 변신을 하는데, 이것은 원래 펀드 매니저들이 여러 채권으로 포트폴리오를 구성할때 단일로서는 위험이 크지만 좋은 채권 70-80%에 부실채권 20-30%를 끼워넣어 하나의 상품을 만들었을때는 그 위험이 헤지되어 등급이 올라가는 상품들을 위한 것이었습니다. 그렇지만 서브 프라임 사태를 몰고온 채권들은 95% 이상이 부실채권이었음에도 여러개를 묶어 놨다는 이유만으로 등급이 올라가 있는 상태였지요.

직접 모기지를 빌려간 사람들을 만나러 간 장면에서 집주인이 개 이름으로 모기지를 받고, 일정 수입이 없는 스트리퍼가 한집당 2개의 모기지를 끼고 다섯채의 집을 구입하기도 하고 모기지 브로커들은 심사가 까다로운 일반 모기지는 수수료가 2,000불 밖에 안되는데 서브프라임 모기지는 판매만 하면 심사없이 단 하루만에 수수료 수입이 10,000불이라며 이 상품에 매진하는 모습을 보이죠.

영화에서 이 서브프라임의 부실을 숫자나 자체조사를 통해 알게 된 이들은 이를 바로잡기 보다는 서브프라임의 몰락에 배팅(공매도)하여 큰 수익을 얻게 됩니다.

How much did Mark Baum make in the big short?

Long story short, because this is a long movie; the American economy collapsed, 5 trillion dollars was lost, eight million people lost their jobs, six million lost their homes, Jared Vennett made $47 million in commissions, Mark Baum’s team made $1 billion and Michael Burry made $100 million for himself…

이 Big Short(대단한 공매도)에서 미국경제, 세계 경제는 곤두박질 칩니다. 공매도가 무엇이냐… 일단 주식 투자 하시는 분들은 1000원짜리 주식을 사서 1200원이 되면 200원의 수익을 보게 됩니다. 이것을 Long 이라고 합니다. 그런데 지금 10,000원짜리 주식이 있다고 쳐봅시다. 이걸 사지않고 빌리는 경우가 있는데 빌릴때는 보증금30% 만 있으면 된다고 합니다. 이때는 제가 3,000원만 있으면 이 주식을 빌릴수 있는겁니다. 그런데 저는 이 주식이 서브프라임 주식이고 이게 100% 떨어질게 확실하다는 것을 알고 있어요. 그러면 이 10,000원 짜리 주식을 지금 빌려서 나중에 100원으로 떨어졌을때 갚으면 9,900원의 이익을 보는게 공매도, 즉 Short 이라고 하네요. 저 영화에서는 AA 등급의 서브프라임 주식들이 상당한 거품으로 가격이 높게 형성되어 있어서 폭락하면서 본 이익들도 크지만, 이걸 다시 상품화해서 가격폭락을 예측한 나 에게 또 베팅한 세력들이 생기면서 엄청난 투기의 장이 된거라네요.

단위가 너무 커서 읽지도 못하는 5 Trillion Dollar의 경제적 손실, 8백만 명이 직장을 잃고 6백만명이 집을 잃었습니다. 이 와중에 천문학적인 이익을 본 몇몇 이들 빼고..

어찌 되었던 옆나라에서 이런 큰 사건이 일어났는데 캐나다는 그리 큰 타격없이 경제가 잘 굴러갔습니다. 캐나다는 뭐가 다르길래 미국 쫓아가지 않았지? 하는 궁금증이 생깁니다.

사실 미국의 경우는 잘 모르겠지만, 캐나다의 모기지 에이전트시험은 의외로 참 간단합니다. 심지어 정부주도의 공인된 자격증도 아닙니다. 영주권이 있어야 하는 것도 아니요, 고등학교 졸업장이 있어야 하는 것도 아니요, 100점 만점에 70점만 맞으면 되는, 50개의 사지선다형 문제중에 19개를 틀려도 합격이 되는, 어찌보면 운전면허 시험보다도 쉬운 시험이었습니다. 그런데도 부실이 생기지 않는다??

첫번째 – 시험은 어디가서 보던지 그 다음부터는 정부 정책을 따라야만 하는 시스템의 나라가 캐나다 입니다. 캐나다도 예전에는 모기지 받는것이 그리 어렵지 않았습니다. 지금과 비교하면 주거래 은행이 있고 직업이 있으면 다 받는게 모기지라고 생각될 정도로 모기지 받기가 쉬웠었죠. 하지만 정부가 점점 더 까다로운 모기지 정책을 만들고 나니 거의 모든 은행/렌더들이 지침을 따르게 되었고, 예전에 모기지 받은 사람들의 조언이 한순간에 카더라~로 아무 신빙성 없는 말로 전락하고 말았죠.

두번째 – 모기지 스트레스 테스트 입니다. 사실 모기지 스트레스테스트는 가계부채문제 때문에 도입된 정책입니다. 캐나다 가계부채는 가처분소득의 170%로 알려져 있는데 이는 세금 떼고 벌어들인 $1 마다 빚은 $1.70 이 있다는 뜻입니다. 그러니 이대로 사람들이 계속 가계부채를 늘려나가게 둘수는 없었다는 겁니다. 2016년 처음 도입당시엔 정부 규제를 받는 금융기관(은행등)에서는 본인 부담율이 20%가 되지 않는 High-Ratio Mortgage 에 대해서는 모기지디폴트 보험을 들어 은행을 보호함과 동시에 모기지 스트레스테스트를 통과하여야 했는데, 여기에는 5년 보다 짧은 모기지기간도 포함시켰기 때문에, 이제는 보통 모기지의 조건을 5년, 20% 다운페이먼트라고 알려진거죠.

2017년에는 20% 다운페이가 있는 사람들도, 또 2018년1월 1일에는 새로 모기지를 신청하는 사람 뿐만아니라 모기지 갱신/재계약 시에도 모기지 스트레스 테스트를 도입하게 됩니다.

그럼 “모기지스트레스 테스트” 는 무엇일까요?

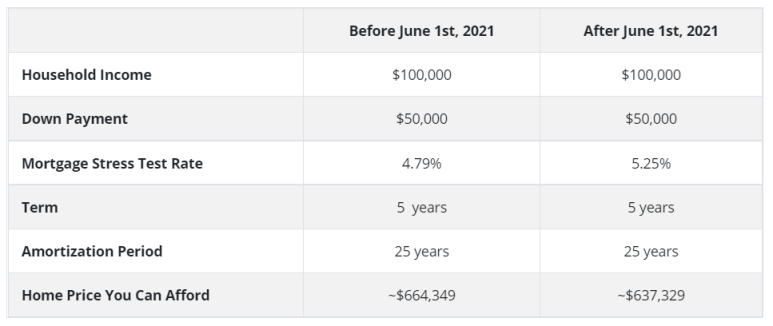

말 그대로 모기지에 대한 스트레스가 높아졌을때도 잘 견디나 보자…하는 겁니다. 영화 “The Big Short”에서 보면 모기지가 4%로 오르면 파산하여 모기지를 내지 못하는 가구들이 얼마나 늘어나는지, 8%로 오르면 미국 경제가 추락하여 얼마나 많은 사람들이 일자리를 잃고 집을 잃을지에 대해 이야기 하는 장면이 나옵니다. 캐나다도 역대 최저로 낮은 모기지 금리로 (현재 1.5-1.7% 대 변동금리) 모기지를 얻은 사람들이 향후 5년 안에 모기지 이율이 올랐을때 (6월 1일부터는 5.25% 기준) 갚을 능력이 되는지를 보고, 그 스트레스를 견딜수 있는 사람들에게만 모기지를 주라고 정한겁니다. 이 기준 이율을 계속 변해왔지만 6월 1일 이전 의 기준율은 4.79% (혹은 보험을 사는 경우는 Borrower’s rate+2%) 였다가 이번에 5.25%로 오르게 된것입니다.

아래 예를 보시면 (그냥 예시 입니다. 실제로는 개개인의 부채, 경력이나 신용점수등에 따라 모기지 이율, 금액등이 달라질수 있습니다) 모기지 스트레스의 기준율이 올라갈수록 구입가능한 주택의 금액이 줄어듦을 알수 있습니다.

세번째로 캐나다에 서브프라임 사태가 오지 않는 이유로는 깐깐한 모기지 심사와 개인정보 확인인거 같습니다. 캐나다는 경제 규모가 그리 크지 않고 미국과 가까이 있어서 정말 풀어놓으면 미국의 자본세력이 쥐락펴락 할수 있을거 같고, 그렇게 막으려고 노력하는데도 BC의 경우 Money Laundry 규모가 어마어마 하다고 합니다. 그래서인지 모기지를 이용한 돈세탁이나 자금출처를 철저하게 조사하려 합니다. 20% 다운페이도 어디서 어떻게 들어온 돈인지 다 조사를 합니다. Fintrac 이라고 해서 만불이상의 금전거래는 모두 기록으로 남기고 이것만 전문으로 조사하는 기관이 따로 있을정도입니다.

네번째로는 모기지 디폴트 보험인데요, 이 보험은 돈은 빌려간 사람이 모기지를 갚지 않았을때 은행에 대신 모기지를 갚아주는 보험으로 20% 보다 적게 다운페이를 한 사람은 의무적으로 들어야 합니다. 이 보험의 특징은 보험료는 보험을 든 이용자가 내고, 보험금 수령은 은행이 하지만 이게 끝이 아니고 보험회사는 이후 이용자에게 “너 대신 내준 보험금을 평생 보험회사에 갚아라” 하며 쫓아다니게 됩니다.

미국의 서브프라임 사태는 집 주인들이 깡통이 된 집들을 열쇠를 은행에 넘기고 나몰라라 떠날수 있어서였다고 보여집니다. 돈을 빌려간 사람들이 돈 대신 수백채의 관리도 안된 집들을 주고 가니 은행이 마비되었을거 같네요. 이때 은행은 집들을 거의 헐값에 다 팔아버려서 가뜩이나 어지러운 부동산 마켓의 폭락을 가져옵니다.

어찌 되었던 캐나다는 미국과 같은 서브프라임 사태에 직면하지는 않을거 같지만, 모기지 스트레스 테스트의 기준율을 올린것을 봐서는 앞으로의 전망은 스트레스가 더 가중될거 같지요? 더불어 런던 부동산 시장은 잠깐 쉬어가는 중입니다. 지난주 오퍼를 받기로 한날에 원하는 오퍼를 받지 못하거나 오퍼를 하나도 받지 못한 경우가, 제가 쇼잉 간 집중에서도 2개나 있었습니다. 마켓이 갑자기 식어서 당황하시는 분들이 많은데, 이 모기지 스트레스 테스트의 영향도 있는것 같습니다. 9월까지 마켓이 어떻게 대응하는지 지켜볼 일입니다.